リース・割賦販売契約時に

お付けする保険

INSURANCE FOR

LEASE & INSTALLMENT SALE

動産総合保険

動産総合保険とは、「動産」を対象に免責規定(※)に該当する場合を除き、偶然の事故によって生じた損害を担保する保険です。

総合メディカルでは、リース物件はもちろん割賦販売物件にも「動産総合保険」をお付けしています。お客さまの保険手続きは、一切必要ありません。

※詳細につきましては、ご相談ください。

対象となる物件は?

「動産」のほとんどが、この保険の対象となり、偶然な事故による損害を補償いたします。ただし、消耗部品・消耗部材である管球類、およびソフトウエアなどについては対象外となっています。

また、自動車、船舶、航空機など、不動産、およびこれに準ずる物件(例えば、エレベーター、エスカレーター、ガスタンク等)は、この保険の引受対象から除外され、別の保険を付すことになっています。

補償の対象から除外される主な損害は?

次のような事由によって物件に損害が生じたときは、支払いの対象になりません。

地震、津波、噴火

自然の消耗、または性質によるカビ、サビ、変色、変質、虫喰い、ねずみ喰い

故意または重大な過失

戦争、変乱、暴動、テロ

国または公共団体の公権力の行使(差し押え、没収など)

詐欺、横領

明らかな瑕疵、瑕疵による損害

核燃料物質の特性に起因する汚染

置き忘れ・紛失

偶然な外来の事故に直接起因しない電気的、機械的事故

(保守不完全、製造上、性質上、設計上の欠陥により生じた事故など)

保険の有効期間は?

リース開始時(借受証記載日)からリース満了時までのリース期間中となります。

保険金額は?

リース物件の推定時価を保険金額とし、リース契約書記載の規定損害金を限度としてカバーしています。

保険料率は?

総合メディカルと保険会社との特約料率に基づきますが、一括多額の契約をすることにより、個々におこなう場合に比べ大幅に割安になっています。

保険免責額は?

免責額は、リース物件によってそれぞれ設定していますが、一事故の損害額が保険免責額を超える場合は、その超えた分が通常金額支払われます。

なお、全損の場合および火災、落雷、破裂、爆発による損害の場合は、損害額から免責金額を控除しません。

保険金の受け取りは?

保険会社から総合メディカルが受け取ります。

[分損事故の場合] 当社は保険会社より受領した保険金を限度としてお客さまにお支払いします。

[全損事故の場合] 保険会社より受領した保険金を規定損害金に充当します。

事故発生の手続きは?

事故が発生したときは、直ちに

A.事故があった物件名と契約番号

B.事故発生日時・場所

C.事故の原因・損害程度

を営業担当者にご連絡ください。

保険事故発生時の必要書類は?

当社所定の「保険事故発生通知書」のほか、以下の書類を提出いただきます。

破損事故の時は

A.物件の被害状況がわかる写真

B.修理見積書

火災事故の時は

A.物件の被害状況がわかる写真

B.罹災証明書(消防署発行)

C.新聞記事の写し(新聞に掲載された場合)

盗難事故の時は

A.盗難証明書または盗難届出証明書(警察署発行)

落雷事故の時は

A.物件の被害状況がわかる写真

B.修理見積書

C.気象証明書〈気象記録簿〉の写し(気象台発行)や落雷の事実が確認できる新聞記事、インターネット記事等

※この他にも必要に応じて、他の書類を提出していただくことがあります。

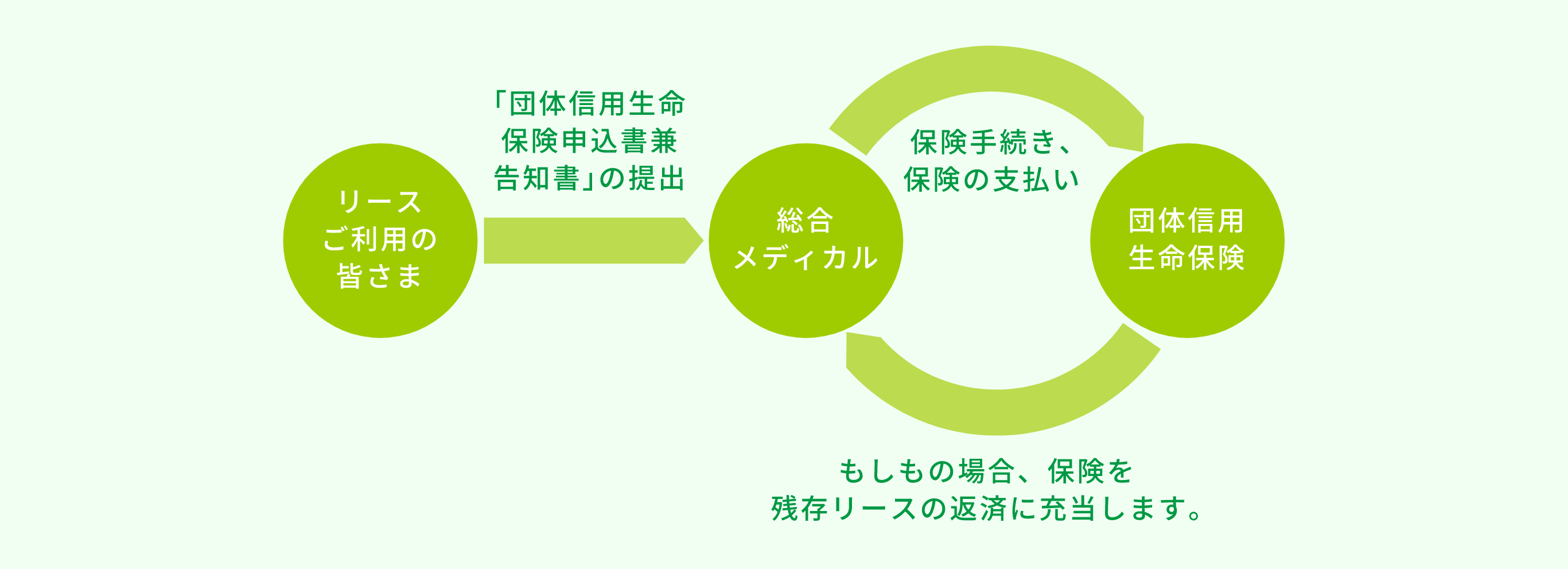

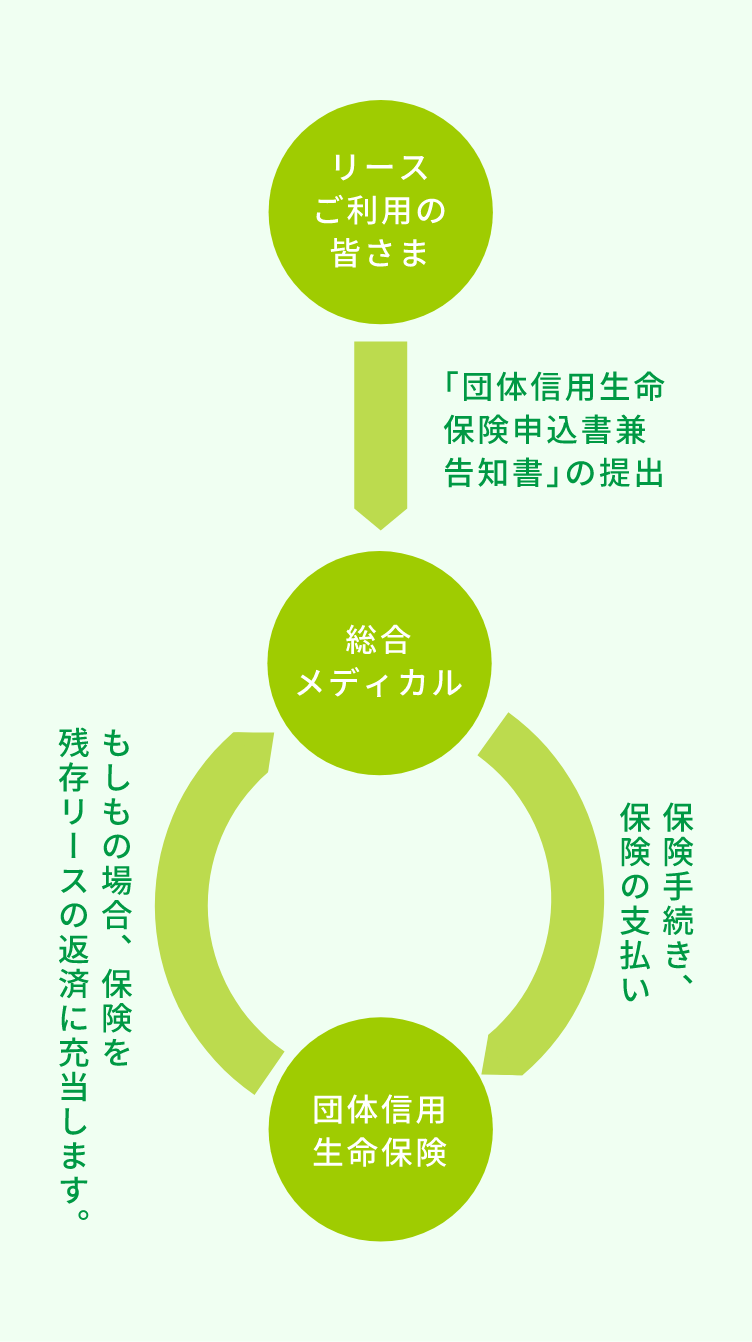

団体信用生命保険

総合メディカルでは、リース・割賦販売をご契約の皆さまのために団体信用生命保険制度を導入しています。

団体信用生命保険とは、当社を保険契約者ならびに保険受取人とし、リースのご利用者を被保険者とする生命保険契約です。

団体信用生命保険のしくみ

「動産」のほとんどが、この保険の対象となり、偶然な事故による損害を補償いたします。

ただし、消耗部品・消耗部材である管球類、およびソフトウエアなどについては対象外となっています。

また、自動車、船舶、航空機など、不動産、およびこれに準ずる物件(例えば、エレベーター、エスカレーター、ガスタンク等)は、この保険の引受対象から除外され、別の保険を付すことになっています。

リース・割賦販売契約期間中に契約者の方が、以下の“保険金が支払われる場合”に該当される状態になられたとき、保険会社から保険金が当社に支払われ、その保険金は債務の返済に充当されます。

その後はお支払いをいただく必要がありませんので安心です。

保険手続きや保険料の支払いは当社がおこないます。

被保険者は?

お客さまが個人事業主の場合はご本人、法人の場合はリース・割賦販売契約の連帯保証人である代表者の方(いずれも申込日現在健康で正常に勤務されている方)となります。

保険期間は?

リース・割賦販売契約期間と同じです。

再リース期間は含みません。

保険金額は?

残債と同額で、被保険者お一人につき最高保険金額限度は5,000万円です。

※ リースは税抜金額、割賦は税込金額となります。

年齢は?

ご加入時、満20歳以上満65歳以下で、リース契約満了時の年齢は満70歳以下となります。

加入手続きは?

リース・割賦販売契約申込時に、「団体信用生命保険 被保険者申込書兼告知書」をご提出ください。

ただし、弊社へのリース・割賦の債権残が被保険者お一人につき3,000万円超の場合は、一般病院での医師の診断が必要となります。

なお、診断費用は被保険者のご負担となります。

※ リース契約は契約額の税抜金額、割賦販売契約は税込金額での加入となります。

※ 健康診断の有効期限は約2ヶ月です。

次の契約の際にも再度健康診断が必要かどうかは当社営業担当者にご確認ください。

保険金が支払われる場合

1.保険期間中に、死亡された場合

2.保険期間開始日以後の傷害または疾病によって、保険期間中に、所定の高度障害状態(※1)になられた場合

保険金が支払われない場合(※2)

1.「申込書兼告知書」で告知日現在および過去の健康状態などについて事実を告げなかったか、または事実と異なることを告げ、この保険契約の全部またはその被保険者についての部分が解除されたとき。

2.保障開始日から1年以内に自殺されたとき。

3.戦争その他の変乱により死亡または高度障害状態になられたとき。

4.保険契約者または保険金受取人の故意により死亡または高度障害状態になられたとき。

5.被保険者の故意により高度障害状態になられたとき。

6.保障開始日前の傷害または疾病により高度障害状態になられたとき。

※高度障害保険金のお支払いは、高度障害状態の原因となる傷害または疾病が保障開始日以後に生じた場合に限ります。原因となる傷病が保障開始日より前に生じていた場合は、その傷病を告知いただいた場合でも、お支払いの対象となりません。

死亡・高度障害状態になられた場合の手続き

万一、被保険者の方が死亡・高度障害状態になられた場合には、直ちに保険契約者(総合メディカル)あてにご連絡ください。

その他、注意事項

・生命保険会社はご提出いただいた診断書のみをもって判定を行なうことが困難な場合、後日被保険者様のご了解のもとに医療関係者等に確認させていただくことがございますので、あらかじめご了承ください。

・高度障害保険金をご請求いただいた時点で高度障害状態に該当しない場合でも、その後の症状の進行により該当する場合もあります。

その場合は該当した時点で再度保険金をご請求していただきます。

・借換えの場合も、新規融資に伴う加入と同様に告知義務があります。

・借換えの場合は、新たな団体信用生命保険契約にご加入いただくこととなり、借換え前にご加入されていた団体信用生命保険契約からの継続的な保障はいたしません。

なお、告知が必要な傷病歴等がある場合は、新たなご加入の引き受けができなかったり、その告知をされなかったために解除となり保険金の支払ができないことがあります。

・ご加入をお断りする場合や保険金をお支払いできない場合がありますので、詳細につきましては総合メディカルにご照会ください。

※1 「所定の高度障害状態」について

「所定の高度障害状態」とは、保障開始日以降の傷害、または疾病によって保険期間中に次のいずれかに該当したとき。

1.両眼の視力を全く永久に失ったもの。

2.言語またはそしゃくの機能を全く永久に失ったもの。

3.中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの。

4.胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの。

5.両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの。

6.両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの。

7.1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの。

8.1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの。

備考

1.常に介護を要するもの

「常に介護を要するもの」とは、食物の摂取、排便、排尿、その後始末、および衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

2.眼の障がい(視力障がい)

・視力の測定は、万国式試視力表により、1眼ずつ、きょう正視力について測定します。

・「視力を全く永久に失ったもの」とは、視力が0.02以下になって回復の見込のない場合をいいます。

・視野狭(しやきょう)さくおよび眼瞼下垂(がんけんかすい)による視力障がいは視力を失ったものとはみなしません。

3.言語またはそしゃくの障がい

・「言語の機能を全く永久に失ったもの」とは、次の3つの場合をいいます。

[1] 語音構成機能障がいで、口唇音、歯舌音、口蓋音、こう頭音の4種のうち、3種以上の発音が不能となり、その回復の見込のない場合

[2] 脳言語中枢の損傷による失語症で、音声言語による意思の疎通が不可能となり、その回復の見込のない場合

[3] 声帯全部のてき出により発音が不能な場合

・「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込のない場合をいいます。

4.上・下肢の障がいとは

「上・下肢の用を全く永久に失ったもの」とは、完全にその運動機能を失ったものをいい、上・下肢の完全運動麻ひ、または上・下肢においてそれぞれの3大関節(上肢においては肩関節、ひじ関節および手関節、下肢においてはまた関節、ひざ関節および足関節)の完全強直で、回復の見込のない場合をいいます。

※2 「保険金が支払われない場合」についての高度障害状態の具体例

a.「両眼の視力を全く永久に失ったもの」に該当しない具体例

視野狭さく(視野が狭くなってしまう状態)および眼瞼下垂(上まぶたが下がって眼が閉じたままか、わずかしか開かない状態)による視力障がいは視力を失ったものとみなしません。

b.「言語またはそしゃくの機能を全く永久に失ったもの」に該当しない具体例

消化器管の障がいによるものは、「言語またはそしゃくの機能を全く永久に失ったもの」には含まれません。

c.「中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの」、「胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの」に該当しない具体例

・関節リウマチ(慢性)は関節の疾病であり、「中枢神経系」に障がいを残すものに該当しません。

・左半身の麻ひが生じ、入浴や排泄の後始末、歩行についてはいずれも常に他人の介護を要する状態ではあるものの、右半身は正常に動かすことができ、食物の摂取や衣服の着脱、起居は自分で通常どおりできる場合など、半身麻ひの場合は「常に介護を要する」状態でなければ高度障害状態に該当しません。

・腎臓病における人工透析や心臓ペースメーカーの埋め込みの場合、それのみでは「常に介護を要する」状態に該当しません。

その他

以下のようなケースについては、一般的に、回復の見込があり症状が固定していないため高度障害状態には該当しません。

○受傷・発病から日が浅く、障がい状態が固定しているとはいえない場合

○リハビリにより当初の障がい状態が改善される可能性があり、症状が固定しているとはいえない場合

○悪性腫瘍等により緩和ケア-治療中である場合

団体信用生命保険の高度障害保険金の支払対象となる高度障害状態は、身体障害者手帳の等級、国民年金法の障がいと等級、公的介護保険制度による要介護認定などと、基本的に認定内容が異なります。

障がいにより就業が不可能となり収入が得られなくなることと、高度障害状態に該当することとは必ずしも一致しません。